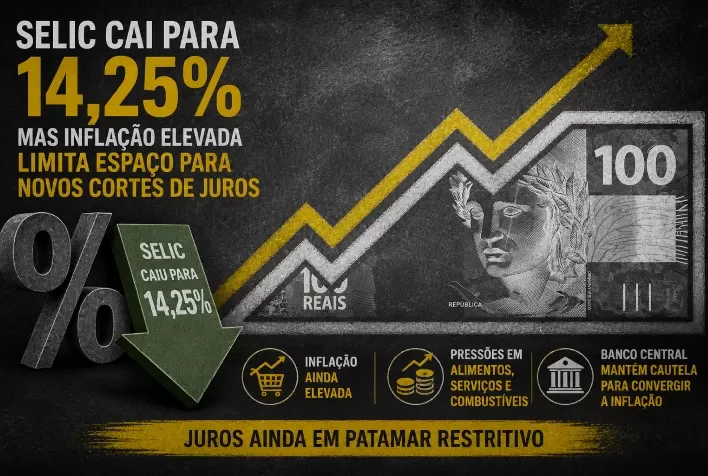

Queda da Selic para 14,25% impacta crédito, investimentos e consumo, mas efeito no bolso é gradual

Redução dos juros básicos da economia deve baratear crédito ao longo do tempo e reduzir rentabilidade da renda fixa, mas não gera alívio imediato no orçamento das famílias

Publicado em: 24/06/2026 às 17:30hs

A decisão do Banco Central de reduzir a taxa Selic para 14,25% ao ano marca uma mudança relevante no cenário monetário brasileiro, mas seus efeitos sobre o bolso do consumidor devem ocorrer de forma gradual. A queda dos juros básicos influencia o custo do crédito, a rentabilidade dos investimentos e o comportamento da economia, porém não se traduz imediatamente em preços mais baixos ou parcelas menores.

Na prática, o movimento altera a dinâmica financeira do país, impactando desde financiamentos e cartões de crédito até aplicações em renda fixa e decisões de consumo.

Selic funciona como “termômetro” da economia, mas efeito não é imediato

Especialistas explicam que a Selic atua como referência para o custo do dinheiro no Brasil, influenciando o sistema bancário e o comportamento do mercado financeiro. No entanto, a transmissão dessa redução até o consumidor final depende de uma série de fatores.

De acordo com analistas do setor financeiro, a taxa básica funciona como um “termômetro” da economia: quando cai, tende a estimular o crédito e o consumo, mas de forma progressiva.

Crédito mais barato deve chegar primeiro a novas operações

A tendência é que a redução da Selic tenha impacto mais rápido em novas operações de crédito, como financiamentos e empréstimos contratados a partir de agora. Linhas com menor risco e maior garantia costumam ser as primeiras a refletir o novo patamar de juros.

Por outro lado, modalidades como cartão de crédito rotativo e cheque especial continuam entre as mais caras do mercado, influenciadas pelo risco de inadimplência e pelo perfil do cliente, o que limita o repasse imediato da queda da taxa básica.

O que pode mudar no crédito:

- Empréstimos e financiamentos podem ficar gradualmente mais baratos

- Renegociação de dívidas ganha maior relevância

- Cartão de crédito e cheque especial seguem com juros elevados no curto prazo

- Renda fixa perde rendimento com juros mais baixos

Se por um lado o crédito tende a ficar mais acessível, por outro os investimentos em renda fixa passam a render menos. Produtos atrelados à Selic e ao CDI, como Tesouro Selic, CDBs e fundos DI, acompanham diretamente a trajetória dos juros.

Com a redução da taxa básica, esses investimentos mantêm segurança, mas passam a oferecer rentabilidade menor ao investidor.

Especialistas reforçam que a renda fixa continua essencial, especialmente para reserva de emergência, mas o novo cenário pode estimular maior diversificação para ativos de risco, como fundos multimercados e renda variável.

Preços no varejo não caem de imediato com Selic menor

No consumo, a redução da Selic não significa queda imediata nos preços de supermercados, combustíveis ou serviços. O efeito da política monetária ocorre principalmente sobre o ritmo da inflação, e não sobre a redução nominal dos preços.

Quando os juros caem, o crédito tende a se expandir, estimulando a atividade econômica. Esse movimento pode gerar pressão inflacionária no futuro, o que exige equilíbrio na condução da política monetária.

Inflação desacelera, mas preços não voltam ao nível anterior

Economistas destacam que inflação menor não significa preços mais baixos, mas sim alta mais lenta. Para o consumidor, o alívio no orçamento depende de uma combinação de fatores, como renda, emprego e estabilidade econômica.

Recomendações financeiras diante da nova Selic

Com a redução dos juros, especialistas recomendam ajustes estratégicos no planejamento financeiro das famílias:

Para quem está endividado:

- Priorizar quitação de dívidas com juros altos

- Buscar renegociação e portabilidade de crédito

- Evitar rotativo do cartão e cheque especial

Para quem pretende financiar:

- Comparar taxas entre instituições financeiras

- Avaliar o Custo Efetivo Total (CET)

- Planejar o impacto da parcela no orçamento

Para investidores:

- Manter reserva de emergência em ativos seguros

- Avaliar diversificação gradual da carteira

- Evitar decisões impulsivas em busca de maior rentabilidade

Cenário exige planejamento e disciplina financeira

Apesar de representar um estímulo à economia, a queda da Selic não elimina a necessidade de cautela no orçamento doméstico. O ajuste dos juros básicos cria oportunidades para renegociação de dívidas e reorganização financeira, mas os efeitos práticos dependem do comportamento de bancos, empresas e consumidores.

Em um cenário de transição monetária, o planejamento financeiro segue sendo decisivo para equilibrar consumo, crédito e investimentos, evitando o acúmulo de dívidas caras e aproveitando melhor as oportunidades de mercado.

Fonte: Portal do Agronegócio

◄ Leia outras notíciasNotícias relacionadas

07/08/2026

- Milho e Sorgo

07/08/2026

- Milho e Sorgo

Milho sobe em Chicago com compras de fundos e demanda aquecida, enquanto mercado brasileiro mantém disputa por preços

07/08/2026

- Soja

07/08/2026

- Soja

Soja: mercado físico trava no Brasil enquanto China pressiona prêmios e Chicago reage com recuperação técnica

07/08/2026

- Aveia, Trigo e Cevada

07/08/2026

- Aveia, Trigo e Cevada