Empresas do agronegócio com análise de crédito informal enfrentam inadimplência até 2,5 vezes maior

Especialista do CONACREDI aponta cinco erros comuns na concessão de crédito no agro e como reduzir riscos financeiros

Publicado em: 24/03/2026 às 13:00hs

Estudo aponta maior inadimplência em empresas com processos informais

Um levantamento apresentado pelo CONACREDI revelou que empresas do agronegócio que utilizam processos informais ou pouco estruturados de análise de crédito apresentam inadimplência média até 2,5 vezes maior. O estudo mostra ainda que mais de 60% das organizações do setor ainda aplicam métodos pouco digitalizados na avaliação de risco, aumentando a exposição financeira de suas operações.

O tema ganha destaque em um momento estratégico: o agronegócio representa cerca de 24% do PIB brasileiro, segundo dados da Confederação da Agricultura e Pecuária do Brasil, e o crédito rural deve superar R$ 400 bilhões na safra 2024/25, de acordo com estimativas do Banco Central do Brasil e do Ministério da Agricultura e Pecuária do Brasil dentro do Plano Safra.

CEO do CONACREDI destaca importância de processos estruturados

Para Mayra Delfino, CEO do CONACREDI, a concessão de crédito exige rigor técnico e acompanhamento contínuo. “O processo envolve múltiplas etapas, desde a coleta de dados até a avaliação de riscos e a tomada de decisão. Cada fase apresenta desafios que, se não forem gerenciados corretamente, podem comprometer a saúde financeira da empresa. É fundamental que as organizações identifiquem os erros mais comuns e adotem práticas sólidas para mitigá-los”, afirma.

Cinco erros comuns na análise de crédito no agronegócio

A executiva aponta os principais pontos de atenção que podem ajudar indústrias, cooperativas, revendas e instituições financeiras a reduzir riscos de inadimplência:

- Negligenciar histórico financeiro do cliente: Concentrar-se apenas em dados superficiais, como renda atual ou patrimônio, sem avaliar histórico de pagamentos e comportamento financeiro ao longo do tempo, aumenta a chance de decisões de crédito arriscadas.

- Subestimar a documentação adequada: Falhas na validação de documentos podem gerar riscos legais e financeiros. Procedimentos mais rigorosos reduzem vulnerabilidades e aumentam a segurança das operações.

- Ignorar fatores externos: Mudanças econômicas, oscilações de mercado, eventos climáticos ou crises sanitárias impactam diretamente a capacidade de pagamento. Uma análise mais ampla resulta em decisões mais consistentes.

- Não atualizar critérios de análise: O setor agro e o ambiente financeiro estão em constante transformação. Manter critérios desatualizados compromete a qualidade da avaliação de risco.

- Desconsiderar sinais de alerta: Atrasos recorrentes, aumento do endividamento ou mudanças abruptas no comportamento financeiro podem indicar problemas iminentes. Monitoramento contínuo e medidas preventivas ajudam a evitar que pequenos problemas se transformem em inadimplência.

Qualidade da análise de crédito é determinante para a sustentabilidade

Mayra Delfino reforça que identificar sinais de alerta com antecedência é essencial. “O monitoramento contínuo permite agir antes que pequenas dificuldades evoluam para problemas maiores, protegendo a carteira de crédito e a saúde financeira da empresa”, conclui a especialista.

O estudo evidencia que processos formais, digitalizados e estruturados são fundamentais para reduzir riscos e garantir a sustentabilidade financeira das empresas do agronegócio.

Fonte: Portal do Agronegócio

◄ Leia outras notíciasNotícias relacionadas

11/08/2026

- Crédito Rural

11/08/2026

- Crédito Rural

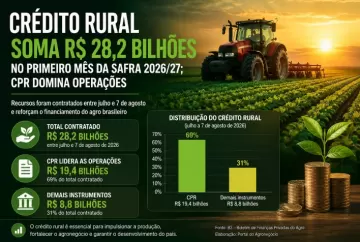

Crédito rural soma R$ 28,2 bilhões no primeiro mês da safra 2026/27; CPR domina operações

10/08/2026

- Crédito Rural

10/08/2026

- Crédito Rural

Crédito rural digital cresce mais de 400% no Sul e acelera acesso de produtores a financiamento em até 48 horas

10/08/2026

- Pastagens

10/08/2026

- Pastagens