Carta Leite - Altas no custo de produção não têm dado trégua ao produtor de leite

Apesar do patamar elevado do preço pago ao produtor desde meados de junho de 2020, os produtores de leite têm sofrido com as altas nos custos de produção, que vêm acompanhando e não deixando folgas na margem da atividade

Publicado em: 12/05/2021 às 10:10hs

Na comparação anual, o produtor está recebendo 37,6% a mais este ano. O custo de produção, por sua vez, está 36,2% maior, no mesmo período.

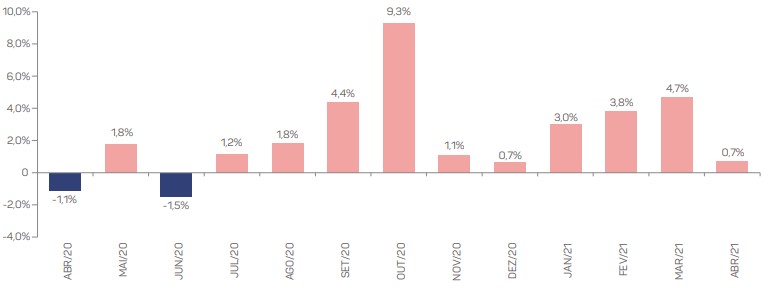

O Índice de Custo de Produção calculado pela Scot Consultoria acumula alta de 30,7% desde julho do ano passado, início das altas (figura 1).

Figura 1. Variação mensal do Índice Scot Consultoria de Custo de Produção da Pecuária Leiteira nos últimos treze meses.

Fonte: Scot Consultoria

O custo com a alimentação do rebanho é o principal fator de alta nos custos da atividade, já que os preços do milho seguem sustentados no mercado interno, assim como os da soja.

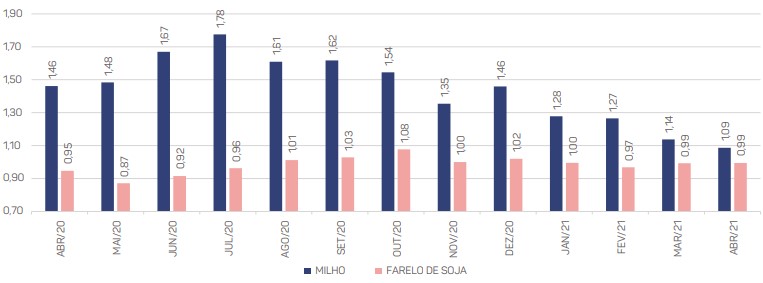

O preço do milho em São Paulo subiu 84,8% na comparação anual e o farelo de soja teve alta de 30,9% no mesmo período, o que tem prejudicado a relação de troca para o produtor de leite (figura 2).

Figura 2. Relação de troca: milho e farelo de soja versus leite ao produtor (leite padrão em São Paulo) - em kg de alimento/litro de leite.

Fonte: Scot Consultoria

Em abril/21, comprava-se 1,09 quilo de milho com a venda de um litro de leite padrão. A relação de troca piorou 25,6% em relação a abril/20.

Já para o farelo de soja, em abril/21 comprava-se 0,99 quilo de farelo com um litro de leite em São Paulo, 4,9% mais em relação ao ano anterior, mas desde outubro, quando a relação de troca atingiu o melhor patamar no período analisado, a queda foi de 8,3%.

Expectativas

O preço do leite pago ao produtor subiu no pagamento realizado em abril, em 1,4%, após três meses consecutivos de quedas, o que, aliado à queda na produção devido à sazonalidade, dá forças ao viés de alta nos próximos meses.

Os custos de produção não deverão dar trégua, em curto e médio prazos, em função da seca, mantendo pressionadas as margens da atividade nos próximos meses, de maior necessidade suplementação do rebanho.

Para o milho, a expectativa é de preços firmes, em função das incertezas com relação à produção na segunda safra e baixa disponibilidade interna até o início da colheita, em junho/julho.

Para a soja em grão, se o dólar seguir mais fraco, a tendência é de recuos nos preços, em reais, mas sem espaço para fortes quedas até uma definição melhor acerca do plantio e safra norte-americana. No caso do farelo de soja, a demanda firme tende a manter os preços sustentados em curto e médio prazos no mercado brasileiro.

por Sophia Honigmann - Scot Consultoria

Fonte: Scot Consultoria

◄ Leia outros artigos