Custos alimentares iniciam 2026 em níveis favoráveis, com contrastes regionais entre Centro-Oeste e Sudeste

ICAP de janeiro mostra queda de custos no Centro-Oeste e alta ajustada no Sudeste, mantendo margens atrativas para confinamento bovino

Publicado em: 10/02/2026 às 10:40hs

Centro-Oeste registra o melhor início de ano da série histórica do ICAP

O Índice de Custo Alimentar Ponta (ICAP) começou 2026 com resultados distintos nas duas principais regiões produtoras do país.

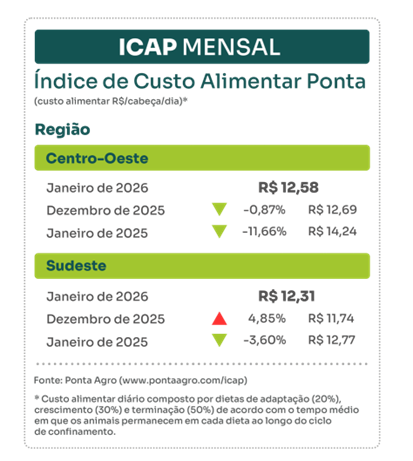

No Centro-Oeste, o índice encerrou janeiro em R$ 12,58, uma queda de 0,87% em relação a dezembro, configurando o melhor início de ano desde o início da série histórica.

Já no Sudeste, o ICAP atingiu R$ 12,31, o que representa uma alta de 4,85% frente ao mês anterior. A elevação reflete um ajuste natural, após o registro de mínima histórica em dezembro de 2025.

Comparativo anual mostra custos mais baixos em ambas as regiões

Na comparação com janeiro de 2025, os custos seguem mais baixos nas duas regiões.

O Centro-Oeste apresenta redução de 11,66% (de R$ 14,24 para R$ 12,58), enquanto o Sudeste registra queda de 3,60% (de R$ 12,77 para R$ 12,31).

O cenário reflete a estabilidade na oferta de grãos e coprodutos no início da safra 2025/26, o que tem contribuído para a manutenção dos custos em níveis controlados.

Centro-Oeste mantém custos sob controle no trimestre

Entre novembro de 2025 e janeiro de 2026, o Centro-Oeste manteve estabilidade nos custos alimentares.

A dieta de terminação encerrou janeiro a R$ 1.073,06 por tonelada de matéria seca, uma redução de 1,76% frente à média trimestral (R$ 1.092,25).

O aumento de 4,91% nos volumosos foi compensado por reduções em alimentos energéticos (-5,86%) e proteicos (-1,29%), que têm maior peso na composição da dieta.

O destaque regional vai para o milho grão seco, que permanece em patamares competitivos graças ao bom escoamento da safra 2024/25 e às perspectivas positivas para a safra de verão 2025/26.

Sudeste apresenta estabilidade, com influência da safra canavieira

No Sudeste, o custo da dieta de terminação ficou praticamente estável, com R$ 1.150,92 por tonelada de matéria seca, variação de apenas +0,11% frente ao trimestre anterior.

A região foi beneficiada pela queda de 11,64% nos volumosos, impulsionada pela safra canavieira, que ampliou a disponibilidade de bagaço e silagem de cana.

Os alimentos energéticos também recuaram 1,01%, mas o ICAP mensal subiu devido à renovação dos estoques com compras a preços mais altos no início do ano.

Margens do confinamento seguem atrativas em 2026

Mesmo com variações nos custos, as margens do confinamento bovino seguem positivas.

Em relação a janeiro de 2025, a lucratividade cresceu 10,44% no Centro-Oeste e 7,99% no Sudeste.

A valorização da arroba do boi gordo, sustentada pelas exportações firmes e mercado interno aquecido, tem garantido bons resultados ao produtor.

Clientes da Ponta Agro relatam melhores condições de reposição, o que ajuda a preservar margens elevadas.

Diferença regional na lucratividade por cabeça

Os custos estimados da arroba produzida indicam R$ 184,61 no Centro-Oeste e R$ 195,40 no Sudeste.

Com base nesses valores, as margens médias por cabeça foram de R$ 949,83 no Centro-Oeste e R$ 1.001,12 no Sudeste.

No entanto, o boi China apresentou resultado inverso: a lucratividade do Centro-Oeste foi 31% superior à do Sudeste, com R$ 1.145,82 contra R$ 871,52, respectivamente.

As estimativas de lucratividade consideram a cotação da arroba balcão, sem bonificações por rastreabilidade, padrão de qualidade ou protocolos específicos de mercado.

Boletim ICAP

Fonte: Portal do Agronegócio

◄ Leia outras notíciasNotícias relacionadas

21/07/2026

- Internacional

21/07/2026

- Internacional

China endurece regras para importação de proteína animal e aumenta exigências para avicultura brasileira

21/07/2026

- Bovinos de Corte

21/07/2026

- Bovinos de Corte

Boi gordo: arroba volta a subir em São Paulo, interrompe perdas de julho e mercado acompanha exportações e oferta de animais

21/07/2026

- Análise de Mercado

21/07/2026

- Análise de Mercado