Nova e velha safra dos EUA fortalecem os vendidos no trigo

A tendência de baixa nos mercados de trigo, que persiste desde o final de julho, recebeu combustível adicional dos relatórios divulgados pelo USDA na última sexta-feira.

Publicado em: 04/10/2023 às 11:30hs

- Tanto o Grains Stocks quanto o Small Grains Summary trouxeram números baixistas para o trigo. O choque mais significativo veio do Small Grains Summary, em que a produção total de trigo superou as expectativas do mercado em 2,26M mt. Além disso, os estoques excederam ligeiramente as previsões, influenciados pelo aumento dos níveis de produção e pela fraca demanda de exportação.

- Além disso, há uma grande probabilidade de um aumento na produção de trigo de inverno para a temporada 2023/24, principalmente porque se espera que a taxa reduzida de abandono de área contrabalance a diminuição prevista na área plantada. Se esse cenário se concretizar, é provável que os estoques de trigo dos EUA continuem a apresentar uma tendência de afrouxamento ao longo de 2024.

O fato de os preços do trigo estarem em uma tendência baixista desde o final de julho, em meio a uma quantidade considerável de fundamentos de alta, não é segredo para ninguém. Se os ursos já estavam fortes antes, imagine com os fundamentos muito baixistas. Bem, os relatórios de hoje do USDA proporcionaram esse cenário.

Os relatórios do USDA trouxeram números muito baixistas para o trigo

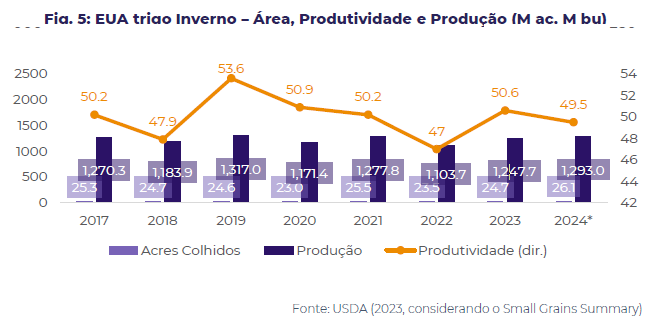

Como de costume, o último dia útil de setembro é marcado por dois importantes relatórios do USDA referentes ao mercado de trigo dos EUA: Grains Stocks e Small Grains Summary. O primeiro traz os estoques mantidos dentro e fora das fazendas nos EUA, enquanto o segundo traz os números "finais" da produção de trigo dos EUA para a safra passada (embora o trigo de primavera ainda possa ser alterado nos futuros relatórios WASDE).

Ambos os relatórios trouxeram números baixistas, mas a maior surpresa veio no Small Grains Summary. A produção total de trigo para o ano comercial de 2023/24 foi estimada em 1,812 bilhão de bushels. Esse número representa um aumento em relação à projeção anterior do USDA de 1,734 bilhão de bushels e excede o total de 1,650 bilhão de bushels de 2022/23.

A previsão inclui tanto o trigo de inverno colhido no verão quanto o trigo de primavera colhido recentemente. Os analistas, em média, esperavam que o relatório mostrasse uma safra de trigo de 1,729 bilhão de bushels. A colheita da safra de trigo duro vermelho de inverno, a maior classe de trigo, foi de 601 milhões de bushels, 13% maior do que há um ano e acima das expectativas do mercado de 584 milhões de bushels.

No relatório de Estoques de Grãos, o USDA indicou que, em 1º de setembro, os estoques de trigo somavam 1,780 bilhão de bushels, mostrando um aumento marginal em relação aos 1,778 bilhão de bushels registrados no ano anterior. Esse aumento nos níveis de estoque é um indicativo da baixa demanda por exportações de trigo dos EUA. Os analistas previam que os estoques de trigo atingiriam o menor nível em 16 anos, 1,772 bilhão de bushels.

As perspectivas para a nova safra contribuem para a tendência baixista

Com o plantio do trigo de inverno dos EUA para a safra 24/25 em andamento, o mercado começa a voltar sua atenção para as estimativas de plantio. Com a baixa rentabilidade esperada e a forte concorrência de outras culturas, amaioria das estimativas aponta para uma queda anual de cerca de 4% na área plantada de trigo de inverno.

Em geral, a área plantada de trigo de inverno nos EUA tem aumentado desde 2020, com exceção de uma pequena queda em 2022. Durante esse período, houve um aumentomédio anual de 6,7%. No entanto, esta temporada pode testemunhar outro declínio na área plantada, revertendo a tendência de queda observada de 1990 até 2020. Essa mudança pode ser atribuída à atual queda acentuada dos preços, aliada à fraca demanda, que está exacerbando a já reduzida rentabilidade do setor.

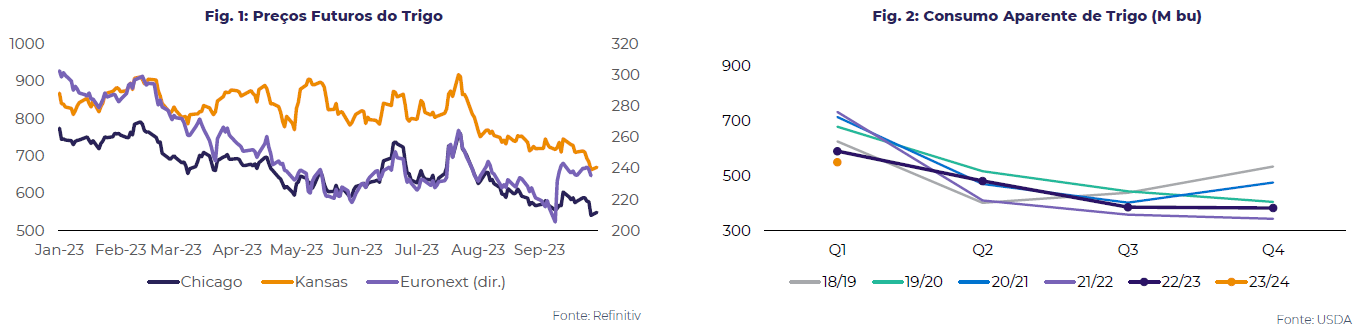

Os preços do trigo vêm caindo consistentemente desde janeiro deste ano e agora estão em uma queda substancial de -30% em relação ao ano anterior, oferecendo pouco incentivo para que os agricultores se comprometam a plantar trigo de inverno nesta temporada. Embora o custo geral de produção tenha sofrido uma ligeira redução em relação à temporada anterior (menos de 1%), graças à diminuição dos custos operacionais (-8,1%), os custos fixos aumentaram 2%, proporcionando apenas um alívio marginal às perspectivas de retorno sobre o investimento (ROI).

No entanto, mesmo com uma área plantada menor, a produção de trigo de inverno pode ser maior em relação ao ano anterior em 2024. Isso porque o abandono de área ficou acima da média em 2023, devido à seca observada nos principais estados produtores em estágios-chave de desenvolvimento. Consequentemente, se o abandono voltar à média e os rendimentos permanecerem em torno da tendência, os EUA deverão ter uma safra maior de trigo de inverno em 23/24.

Em conclusão, os mercados de trigo estão em uma tendência de baixa desde julho, e os números dos EUA provavelmente ajudarão os baixistas a estender essa tendência por algum tempo. Ambos os relatórios divulgados hoje pelo USDA trouxeram números baixistas para o trigo, mas a maior surpresa veio no Small Grains Summary, com a produção total de trigo 2,26M mt acima do esperado pelo mercado. Os estoques também ficaram um pouco acima das expectativas, dada a maior produção e a fraca demanda de exportação.

Além disso, a produção de trigo de inverno provavelmente aumentará em 23/24, já que o menor abandono provavelmente compensará a menor área plantada esperada. Se isso acontecer, os estoques de trigo dos EUA continuarão a aumentar ao longo de 2024.

Fonte: hEDGEpoint Global Markets

◄ Leia outras notícias