Visão do mês :: Comentários do time econômico do Banco Original

São comentários sobre diversos setores, como economia global, inflação, câmbio, juros e também projeções

Publicado em: 25/08/2021 às 11:00hs

Em transição

Há um acúmulo de sinais de que a economia global passa por uma transição entre fases do ciclo econômico, da recuperação para o meio do ciclo. As implicações são o atingimento do pico de crescimento do PIB, do lucro das empresas e disseminação da alta dos juros pelo mundo, com maior seletividade dos investidores.

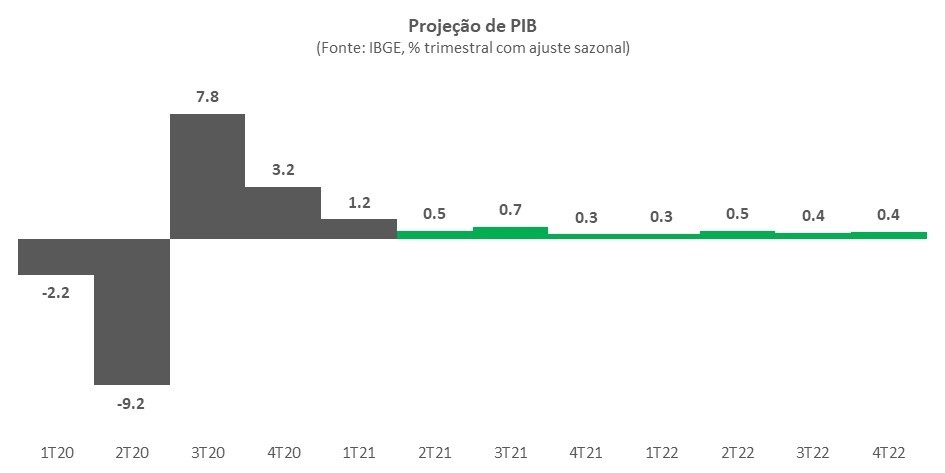

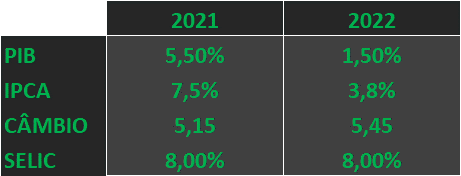

No Brasil, o avanço do setor de serviços em meio à reabertura da economia é compatível com um ritmo significativo de crescimento do PIB, para o qual ainda esperamos avanço de 0,5% no 2T21 e de 5,5% em 2021. Para 2022, mantemos a projeção em 1,5% com o desemprego elevado, os ruídos fiscais e a antecipação do ajuste monetário.

Voltamos a ser surpreendidos com a inflação, o que nos levou a uma nova revisão. Projetamos 7,5% para o IPCA de 2021 e 3,8% para 2022 seguindo a maior persistência das commodities em reais, a aceleração de preços mais rígidos e a elevação da inércia com o enfraquecimento do Teto de Gastos.

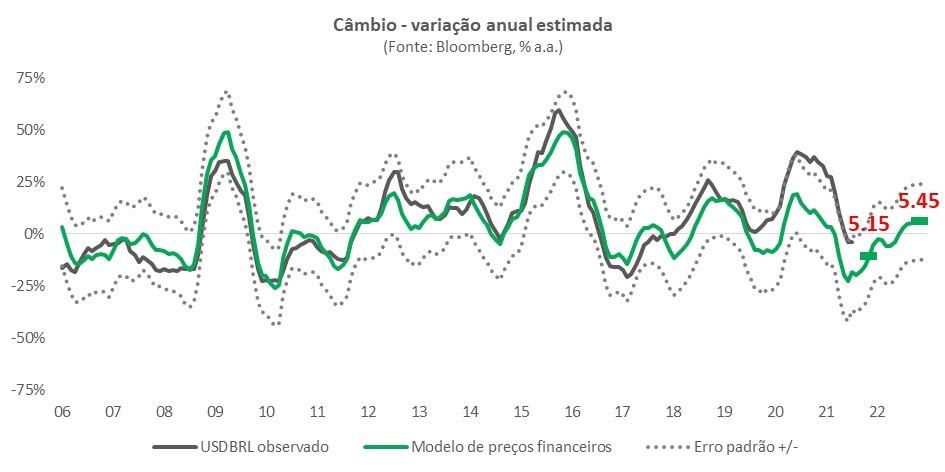

Apesar do desconforto crescente com o cenário, mantivemos as projeções para o câmbio em R$ 5,15/US$ para 2021 e R$ 5,45/US$ em 2022. Há uma sequência de eventos importantes no curto prazo que pode definir a perspectiva para o horizonte de projeção.

Diante da percepção de mais riscos inflacionários para o ano que vem e do “compromisso inequívoco” do BC com a convergência das expectativas para a meta no horizonte relevante de política monetária, o nosso cenário passou a contemplar uma Selic terminal de 8,00% em 2021 e 2022.

GLOBAL

A atividade econômica global passa por uma transição entre as fases típicas de um ciclo econômico, da sua recuperação pós-recessão para uma expansão de meio de ciclo. Essa passagem, no entanto, tem se dado de forma especialmente heterogênea entre as grandes economias. O gráfico abaixo ilustra esse ponto: partindo de um caminho teórico de crescimento econômico ao longo do ciclo, localizamos cada país de acordo com o avanço do PIB observado no 2T21 e o projetado para os próximos trimestres pelo consenso.

Historicamente, essa etapa é caracterizada pelo pico do crescimento das economias, dos lucros das empresas e do suporte das políticas econômicas, com posterior desaceleração e início da retirada desses estímulos, que caminham para a sua neutralidade conforme as pressões inflacionárias começam a surgir. A principal diferença, hoje, está na alta antecipada dos preços – em parte pela sequência de choques de oferta – e pela maior tolerância dos bancos centrais à própria inflação, fato que pode estender o avanço das demais variáveis.

Nós entendemos que os EUA entraram totalmente nesse mid-cycle na virada do semestre, tanto pela reabertura da economia com a forte campanha de vacinação quanto pelos vários estímulos sem precedentes e seus efeitos cumulativos e defasados. Também é interessante perceber as fortes surpresas positivas na temporada de resultados do S&P 500 referentes ao 2T21, em linha com a narrativa de meio de ciclo. Além disso, o panorama para a inflação nos traz maior preocupação especialmente pelo avanço nos salários e nos preços de itens mais inerciais, como aluguéis. A mudança de postura do Fed tem sido lenta, mas nos parece inevitável e crescente no tempo.

Na Área do Euro, tivemos poucas novidades no último mês. Os novos casos da variante Delta ainda geram preocupações e poderiam levar a restrições mais duradouras de deslocamento e maior cautela aos consumidores, mas os riscos seguem administráveis. Diferente do Fed, não vemos nenhuma mudança significativa na conduta do banco central europeu no futuro próximo, havendo, quiçá, algum espaço para uma pequena redução no ritmo do programa emergencial de compra de ativos pós-pandemia (PEPP). O núcleo da inflação, por exemplo, tem desacelerado desde o início do ano mesmo com a perspectiva de crescimento acima de 5,0% este ano.

Já a China tem sido recorrentemente o foco de incertezas econômicas e instabilidade para os mercados. Vimos em julho uma escalada regulatória do governo sobre setores ditos “estratégicos”, acompanhada de surpresas negativas e sincronizadas entre diferentes setores, o que sugere fatores predominantemente temporários por trás da piora – como restrições impostas pelas fortes chuvas e relacionadas à Covid-19 –, mas temos acompanhado com maiores detalhes as condições financeiras e creditícias por lá. A política de “tolerância zero” com o vírus e os esforços contínuos para controlar o mercado imobiliário indicam algum risco de baixa para o crescimento de 8,0% - 8,5% projetados para 2021 e 5,5% - 6,0% para 2022.

ATIVIDADE

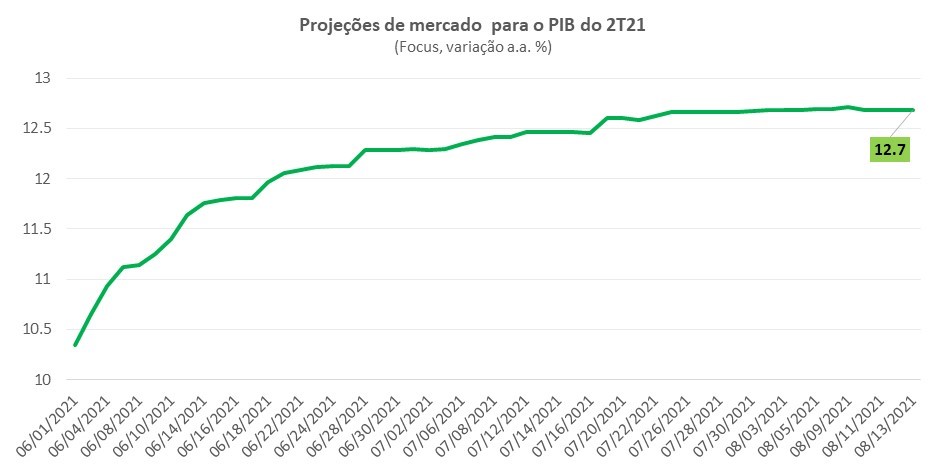

No último Visão Original, comentávamos sobre o sinal de alerta que o IBC-Br de maio havia trazido para as projeções de mercado referentes ao PIB do 2T21. Depois da divulgação de diferentes indicadores consistentemente mais positivos do que o esperado, o índice de atividade econômica do Banco Central frustrou as expectativas ao apresentar expansão de apenas 14,2% na comparação interanual, o equivalente a uma contração de 0,6% com relação ao mês imediatamente anterior. Logo após a divulgação do número, as projeções para o PIB do 2T21, que vinham sendo revisadas para cima nas semanas anteriores, acomodaram-se em torno de 12,7% a.a. (o equivalente a um avanço de 0,1% do PIB com relação ao primeiro trimestre, na série livre de efeitos sazonais).

Já naquele momento, tínhamos a percepção de que, apesar do número, as pesquisas setoriais do IBGE e os demais indicadores coincidentes ainda se mostravam compatíveis com uma expansão da atividade econômica no período. E, de fato, as divulgações referentes ao mês de junho corroboraram esse entendimento.

Compensando a surpresa negativa no mês anterior, o IBC-Br apresentou expansão de 9,1% a/a na comparação interanual de junho (o equivalente a uma alta de 1,1% na comparação com maio, na série livre de efeitos sazonais). O resultado, que ficou bem acima das expectativas de mercado, foi sustentado principalmente pela alta de 1,7% m/m do setor de serviços, que continuou se beneficiando do avanço da vacinação no país e da utilização da poupança circunstancial que até então vinha sendo direcionada quase que exclusivamente para o consumo de bens. A alta, por outro lado, acabou sendo amenizada pela performance da indústria (0,0% m/m) e especialmente do varejo, que contraiu 2,3% quando considerados os setores automobilístico e de construção civil.

Com o resultado de junho, a atividade econômica encerrou o segundo trimestre do ano com alta de 13,1% a/a e de 0,1% na comparação com o mesmo período de 2020. Quando utilizado como variável explicativa no modelo de curto prazo de PIB, o IBC-Br ainda se mostra compatível com o cenário de expansão no 2T21, assim como os demais modelos de curto prazo que utilizam as pesquisas setoriais e outras proxies para as aberturas das Contas Nacionais.

Continuamos projetando uma expansão de 0,5% t/t do PIB no segundo trimestre do ano e de 5,5% em 2021. Em nossa projeção, já levamos em consideração a performance mais fraca que indústria e agropecuária devem apresentar, refletindo as dificuldades trazidas pela cadeia de suprimentos global e por questões climáticas que têm pesado negativamente sobre o setor agro. O destaque do indicador, que será divulgado em 1º de setembro, ainda deve ser o setor de serviços (especialmente aqueles prestados às famílias, como bares, restaurantes, hotéis etc.).

A recuperação muito gradual do mercado de trabalho também corrobora a expectativa de expansão de 5,5% do PIB em 2021. Esperamos que a população ocupada acelere 1,2% nesse ano e que a população economicamente ativa acelere 2,7%. A volta mais acelerada das pessoas (especialmente dos informais) para a força de trabalho, no entanto, deve continuar pesando negativamente sobre a taxa de desemprego, para a qual projetamos média de 14,5% em 2021 e 13,8% em 2022.

Para o ano que vem, ainda nos parece razoável esperar um cenário mais incerto. A expectativa de desemprego ainda elevado e de indefinições em meio aos ruídos políticos – especialmente sobre o cenário fiscal – devem pesar negativamente sobre os investimentos e sobre a recuperação da economia. Além disso, os ventos favoráveis vindos do cenário global em 2021 podem mudar de direção em 2022, enquanto a antecipação do ajuste monetário nesse ano também pode contribuir de forma significativa para a redução do crescimento no ano que vem. Riscos energéticos e a incerteza com relação ao ritmo de recuperação das cadeias produtivas também contribuem para esse cenário. Continuamos esperando um crescimento de 1,5% do PIB para 2022, que ainda deve ser sustentado especialmente pela recuperação do setor de serviços.

INFLAÇÃO

Revisamos a projeção para o IPCA de 2021 para 7,5% e de 2022 para 3,8% por conta da maior persistência da alta dos preços de algumas commodities em reais, da aceleração de preços mais rígidos, como serviços, e da possível elevação da inércia com o enfraquecimento da âncora fiscal prescrita pelo Teto de Gastos. O pico da variação anual do índice deve acontecer entre agosto e setembro, quando deverá atingir pouco mais de 9,4% e começar a desacelerar inclusive pela base alta de 2020. Vale lembrar, por exemplo, que a variação mensal média do 4T20 foi de mais de 1,0%.

Recapitulando, o nosso cenário para o 2º semestre contempla, em resumo, uma desaceleração dos alimentos e combustíveis conforme as commodities negociadas nos mercados internacionais perdem momentum, contrabalançada por uma maior intenção de repasse de custos e reposição de margem de serviços. Os itens mais ligados à reabertura da economia, como alimentação fora do domicílio e viagens, já mostram sinais de aceleração, enquanto os preços ligados às commodities ainda têm comportamento díspar, com energia e metálicas caindo em agosto, mas agropecuária e softs voltando a subir em reais.

De modo geral, o cenário inflacionário continua a trazer preocupações. As medidas núcleo e de inflação subjacente, cujo comportamento seria menos afetado por eventos passageiros e por itens mais voláteis, têm oscilado acima do patamar compatível com a meta de inflação. Esse comportamento é observado tanto entre serviços quanto entre bens. Sendo assim, conclui-se que a descompressão projetada para 2022 é acompanhada por uma piora qualitativa da inflação, centrada em componentes com dinâmicas mais duradouras.

CÂMBIO

A tendência de USD forte persiste desde junho. No Visão Original passado argumentamos que a reunião de junho do banco central americano havia “feito preço” e aumentado a probabilidade de elevação dos juros básicos já em 222 (versus o consenso anterior de altas apenas em 2023). Além desse ponto, nós também entendemos que o rebaixamento nas expectativas de crescimento global é consistente com um ambiente pró-USD, em linha com a transição para o mid-cycle discutida na primeira sessão acima.

Olhando para as condições de contorno domésticas, tem se confirmado a nossa avaliação de que a proximidade do ciclo eleitoral somada à inflação e ao desemprego elevados aumentaria a chance de uma postura fiscal expansionistas e que, com isso, veríamos uma nova rodada de aumento do prêmio de risco nos ativos locais. Ao mesmo tempo em que o risco pais aumenta, vemos uma resposta tempestiva do banco central no ciclo de alta da Selic. Enquanto o primeiro fator é consistente com uma revisão altista para a moeda, o segundo aumenta o custo de se carregar posições compradas em USD, o que contém o movimento. Não é à toa, por exemplo, que os ruídos domésticos têm penalizado mais a renda fixa que o câmbio.

Como vemos, a conjuntura tem evoluído em linha com as nossas premissas, ao menos na direção. Ao mesmo tempo, a intensidade das respostas dos ativos tem surpreendido negativamente, com piora mais acentuada que o antecipado. Considerando ainda a sequência de eventos importantes que estão por vir, como as discussões sobre reformas e orçamento de 2022 por aqui e, quem sabe, um maior esclarecimento sobre os próximos passos do Fed a partir do simpósio de Jackson Hole e a reunião de setembro, preferimos manter as projeções em R$ 5,15/US$ no fechamento de 2021 e R$ 5,45/US$ em 2022.

JUROS

Na discussão sobre Selic, bastante coisa mudou desde o nosso último Visão Original. Relembrando, o Comitê de Política Monetária (COPOM) do Banco Central do Brasil (BCB) elevou a taxa básica de juros de 4,25% a.a. para 5,25% a.a. em sua última reunião de política monetária, sinalizando uma nova alta de 1,00% em sua próxima decisão e pontuando que os passos futuros “poderão ser ajustados para assegurar o cumprimento da meta de inflação e dependerão da evolução da atividade econômica, do balanço de riscos e das projeções e expectativas de inflação para o horizonte relevante da política monetária”. De fato, o comitê explicita o que chamou de “compromisso inequívoco” com a persecução das metas de inflação de 2022 e 2023, sinalizando que “cenário básico e o balanço de riscos do Copom indicam ser apropriado um ciclo de elevação da taxa de juros para patamar acima do neutro” - aquele compatível tanto com a estabilidade da inflação em sua meta quanto com o PIB voltando ao seu nível potencial.

De modo resumido, a percepção de que a piora recente dos componentes inerciais dos índices de preços, em meio à reabertura do setor de serviços, poderia provocar uma deterioração adicional das expectativas de inflação e o compromisso do colegiado com a convergência das expectativas para a meta sugerem que o seu cenário contempla a manutenção do ritmo de alta de 1 ponto percentual até que as projeções voltem a convergir para 3,5%.

Segundo o último Boletim Focus (divulgado em 16/08), a mediana das estimativas para o IPCA do ano que vem se encontraria em 3,90% para um ciclo de Selic terminal de 7,50%. Em nossos modelos, uma redução de 0,40 pontos percentuais demandaria a extensão dos ajustes mais restritivos, especialmente porque, mesmo com a comunicação mais dura do BC tanto no comunicado pós-Copom quanto na ata, o mercado continuou revisando para cima suas projeções inflacionárias para 2022.

Diante da percepção de mais riscos inflacionários para o ano que vem e do “compromisso inequívoco” do BC com a convergência das expectativas para a meta no horizonte relevante de política monetária, o nosso cenário contempla agora uma Selic terminal de 8,00% em 2021 e 2022 (7,25% anteriormente). Esperamos que as decisões do Copom de setembro, outubro e dezembro sejam de elevar a Selic em 1 p.p., 1 p.p. e 0,75 p.p., respectivamente.

Fonte: Banco Original

◄ Leia outras notícias