IPCA acelera 0,87% em agosto e motiva nova revisão das projeções para 2021 e 2022

IPCA - Comentários do time econômico do Banco Original

Publicado em: 10/09/2021 às 11:00hs

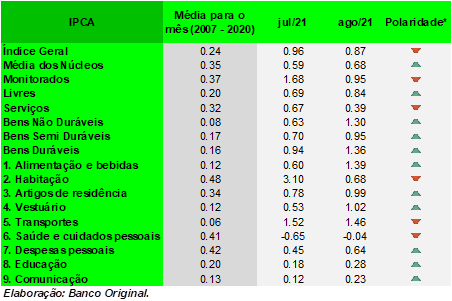

O IPCA divulgado hoje pela manhã reforçou novamente a mensagem de extensão das pressões inflacionárias ao acelerar 0,87% na comparação mensal de agosto e acumular alta de 9,68% nos últimos 12 meses. O resultado ficou bem acima tanto da nossa expectativa (0,68%) quanto do consenso de mercado (0,71%), com uma abertura qualitativamente ruim que acabou trazendo novo viés de alta para as nossas projeções de IPCA para 2021 e 2022.

As maiores contribuições altistas vieram de combustíveis e alimentos consumidos no domicílio, que têm sido prejudicados pela piora das condições climáticas recentes. Não à toa, destacaram-se as altas apresentadas justamente pelos alimentos cujas safras têm sido prejudicadas pelo clima, como 1) tubérculos, raízes e legumes (8,01% m/m), 2) hortaliças e verduras (5,17% m/m) e 3) frutas (3,90%).

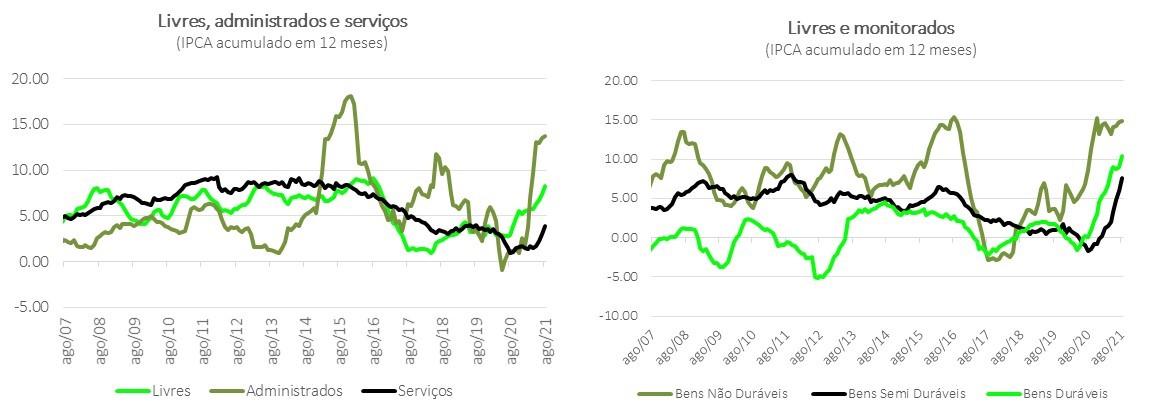

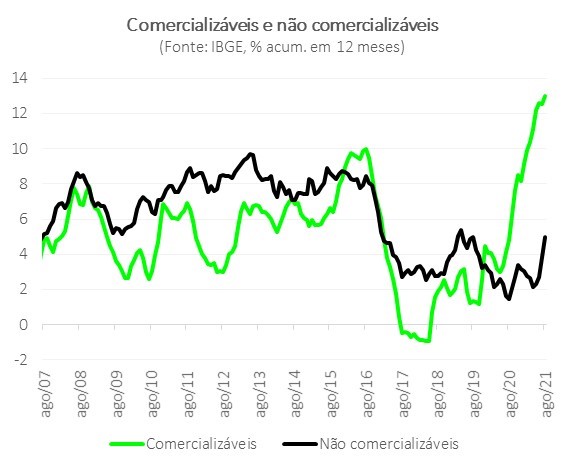

Vestuário, serviços e bens industriais também surpreenderam para cima, refletindo a recomposição de margens que acompanha a reabertura das atividades econômicas e a extensão das dificuldades na cadeia de suprimentos global e de falta de insumos.

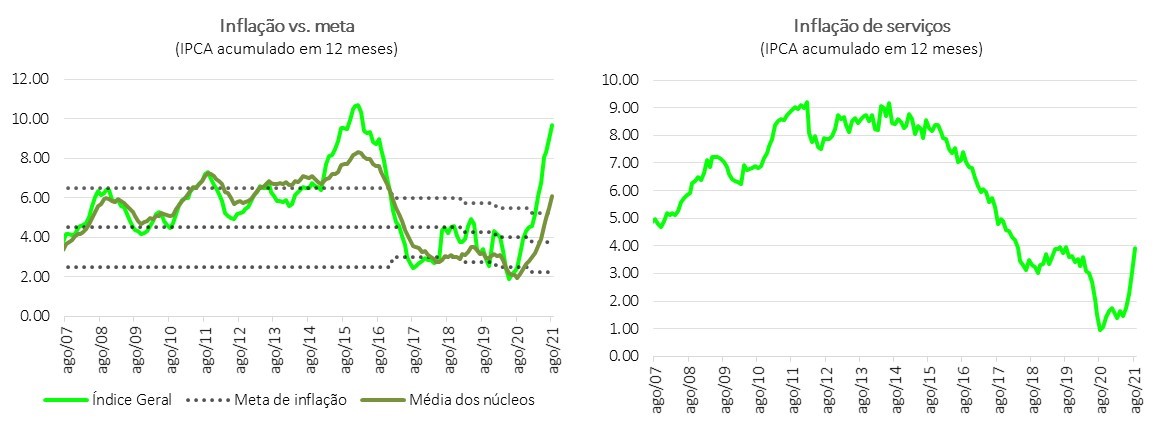

A alta apresentada por segmentos mais inerciais da cesta de consumo corrobora a mensagem de que as pressões inflacionárias devem seguir elevadas por mais tempo. Prova disso é que a média dos núcleos (que expurga os itens mais voláteis do cálculo) acelerou para 0,68% em agosto (vs. 0,59% em setembro), ainda bem acima do centro da meta de inflação para o período.

Em suma, o número qualitativamente ruim e acima do esperado trouxe, mais uma vez, viés de alta para as nossas projeções. Para 2021, com a expectativa de que as questões climáticas continuem pesando sobre os bens não duráveis, de que a falta de insumos e o câmbio depreciado continuem pressionando bens industriais e de continuidade da recomposição de margens do setor de serviços, revisamos a projeção de 7,85% para 8,5%. Para 2022, refletindo a piora dos itens mais inerciais da cesta de consumo, revisamos a projeção de 3,8% para 4,1%.

A deterioração das expectativas para o horizonte relevante de política monetária aumenta a probabilidade de que o Banco Central tenha que ser ainda mais duro em suas próximas decisões e comunicações. Em nosso cenário oficial, projetamos Selic a 8,00% ao final desse e do próximo ano, mas destacamos que as pressões inflacionárias adicionais trazem viés de alta para as nossas projeções.

*Polaridade = positiva, se a variação no mês for superior à do mês anterior e à média histórica; neutra, se a variação no mês for superior à do mês anterior, mas inferior à média histórica; negativa, se a variação no mês for inferior à do mês anterior e à média histórica.

Fonte: Banco Original

◄ Leia outras notícias