Mercado de trabalho guiará próximos passos do Banco central Europeu; confira análise da hEDGEpoint

O Banco Central Europeu vinculou o momento de sua primeira redução da taxa de juros aos dados salariais. A discussão sobre salários na ata da última reunião do Conselho do BCE sugere que é improvável que esses números impeçam um corte em junho

Publicado em: 01/03/2024 às 11:30hs

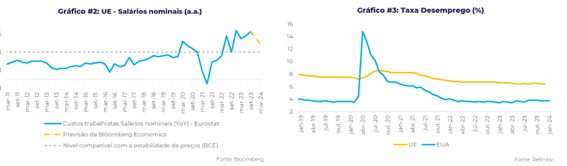

O desemprego está no nível mais baixo dos últimos 40 anos e a folga criada por aqueles que estão à margem do mercado de trabalho é modesta. Olhando para o futuro, espera-se que esse crescimento desacelere, à medida que os trabalhadores atenuam suas demandas por salários mais altos em face da inflação mais baixa.

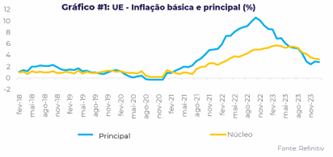

É provável que a inflação principal da zona do euro tenha caído novamente em fevereiro, apesar de algumas pressões de alta dos preços de energia. O núcleo da leitura, em particular, deve ter caído bastante, já que a inflação de serviços começa a cair novamente após três meses de estagnação

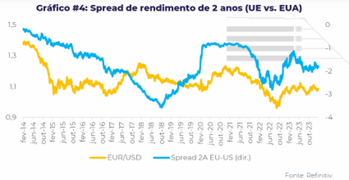

Com isso, o BCE deve reduzir as taxas na mesma época em que o Fed o fará. Consequentemente, não há muito upside para o Euro do ponto de vista do diferencial de rendimento.

De acordo com o analista de Macroeconomia e Grãos da hEDGEpoint Global Markets, Alef Dias, “as últimas semanas trouxeram dados importantes para a economia da Zona do Euro e para os próximos passos da política monetária do ECB (Banco Central Europeu) e na próxima sexta-feira serão divulgados os dados de inflação de fevereiro. Dados esses novos fundamentos, atualizaremos nossa visão para a economia europeia e o Euro”.

Ata sugere que o corte está próximo, apesar do alto crescimento dos salários

“O Banco Central Europeu vinculou o momento de sua primeira redução da taxa de juros aos dados salariais. A discussão sobre salários na ata da reunião do Conselho do BCE de 24 e 25 de janeiro sugere que é improvável que esses números impeçam um corte em junho. Acreditamos que as várias medidas de crescimento dos salários terão se desacelerado o suficiente até lá para permitir que o BCE faça a mudança”, observa o analista.

O economista-chefe do ECB – Philip Lane – ficou animado com os dados mais recentes. "O ritmo de crescimento dos salários permaneceu elevado, mas houve alguns sinais iniciais de desaceleração", disse o economista.

O contingente dovish tentou minimizar a importância do crescimento elevado dos salários. "Foi apontado que o crescimento nominal dos salários em torno de 5%... não era necessariamente um número excessivo durante uma fase de 'recuperação', levando-se em conta que os salários reais haviam caído cerca de 7% desde o início do surto de inflação".

No entanto, ainda é necessário ter cautela. "A distância entre o atual crescimento salarial de cerca de 5% e uma tendência de aumento de 3% ou 2,5% compatível com a meta de inflação de 2%... foi considerada bastante significativa e provavelmente diminuirá apenas gradualmente ao longo do tempo", foi acrescentado na ata.

A ata também indicou otimismo com o ritmo de desaceleração da inflação. "A inflação estava caminhando para a meta de 2%, possivelmente em um ritmo mais rápido do que o esperado anteriormente", disse Lane.

Mercado de trabalho apertado mantém o foco do BCE no crescimento dos salários

“Dada a sinalização do BCE de que a dinâmica salarial é um direcional importante para a política monetária, é importante entender as perspectivas do mercado de trabalho europeu. A rigidez do mercado de trabalho da zona do euro preocupa o Banco Central Europeu e tem sido uma de suas principais justificativas para o aumento das taxas de juros. O desemprego está no nível mais baixo dos últimos 40 anos e a folga criada por aqueles que estão à margem do mercado de trabalho é modesta. Além disso, as vagas de emprego, bem como os dados da pesquisa, indicam que é difícil encontrar novas contratações, embora tenham surgido alguns sinais de que um ponto de inflexão tenha sido atingido”, destaca.

Embora o aumento da taxa de participação tenha reduzido as pressões inflacionárias, o mercado de trabalho apertado ainda está se traduzindo em um alto crescimento salarial.

“Olhando para o futuro, espera-se que esse crescimento desacelere, à medida que os trabalhadores atenuam suas demandas por salários mais altos em face da inflação mais baixa. Isso deve permitir que o Conselho do BCE corte os juros em junho”, afirma.

Inflação provavelmente seguiu desacelerando em Fevereiro

É provável que a inflação principal da zona do euro tenha caído novamente em fevereiro, apesar de algumas pressões de alta dos preços de energia. O núcleo da leitura, em particular, deve ter caído bastante, já que a inflação de serviços começa a cair novamente após três meses de estagnação.

Segundo Alef, “as estimativas de mercado apontam que a inflação básica deve cair para 2,6% em fevereiro, de 2,8% em janeiro. O núcleo da leitura deveria ter caído um pouco mais, de 3,3% para 2,9%.”.

Dados semanais publicados pela Comissão Europeia sugerem que os custos de combustível rodoviário podem ter aumentado cerca de 2,5% no mês, em média, na zona do euro, na esteira dos preços globais do petróleo mais altos. Essas pressões de aumento provenientes da energia devem ser mais do que compensadas por um declínio nas contribuições de outras categorias. É provável que a inflação de alimentos e produtos industriais não energéticos diminua ainda mais, já que os ganhos excepcionais de preços observados no final de 2022 e no início de 2023 continuam a cair na comparação anual.

Em resumo, apesar da desaceleração da inflação europeia, que deve seguir com os dados que serão divulgados nessa semana, o mercado de trabalho ainda apertado deve evitar um corte de juros nas próximas reuniões.

Contudo, as estimativas apontam para uma desaceleração dos ganhos salariais, que é apoiada pelo aumento da taxa de participação – o que deve permitir um corte a partir de junho. Com isso, o BCE deve reduzir as taxas na mesma época em que o Fed o fará. Consequentemente, não há muito upside para o Euro do ponto de vista do diferencial de rendimento. A resiliência da atividade econômica americana também joga a favor do dólar.

Fonte: hEDGEpoint Global Markets

◄ Leia outras notícias