Estimativa de Saldo Global de Açúcar

A temporada 2020/21 (out-set) tem sido marcada por menor potencial produtivo em importantes polos produtores de açúcar

Publicado em: 06/04/2021 às 20:00hs

4ª revisão para a safra internacional de 2020/21

A temporada 2020/21 (out-set) tem sido marcada por menor potencial produtivo em importantes polos produtores de açúcar. Embora o Brasil e a Índia se mostrem como os únicos players com disponibilidade e capacidade de suprir a demanda internacional, as perspectivas que giram em torno deste cenário precisam ser melhor analisadas.

No Brasil, a falta de chuvas durante o desenvolvimento vegetativo dos canaviais tende a pressionar a produtividade das lavouras do Centro-Sul, ainda que a maximização do mix açucareiro das usinas sustente o direcionamento da commodity ao mercado externo. Em paralelo, na Índia, a perda de potencial produtivo dos canaviais de Uttar Pradesh, atual 2º maior estado produtor do país, sinaliza que a oferta de açúcar pode ser menor do que o inicialmente esperado pelo mercado – dinâmica que se soma aos entraves logísticos que encurtam a janela de exportação do país.

Em meio às incertezas que ainda acercam o mercado em termos de O&D, a Inteligência de Mercado da StoneX Brasil apresenta sua 4ª revisão para o saldo global da commodity na safra 2020/21 (out-set).

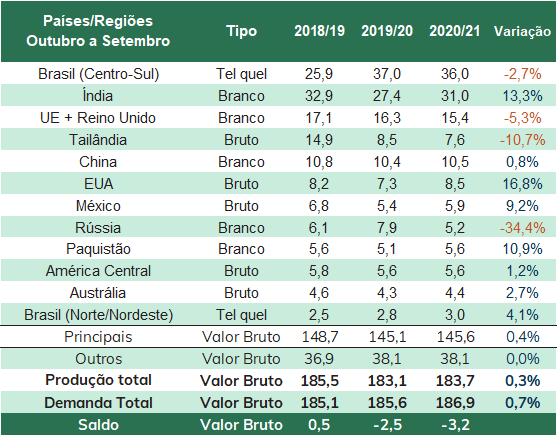

4ª revisão para o saldo global de açúcar na safra 2020/21

Ásia

De forma semelhante ao que foi apresentado em relatórios anteriores, o contexto produtivo na Índia e na Tailândia tem se mantido sob os holofotes do setor açucareiro. No primeiro país, a atenção do mercado se direciona à falta de containers para o escoamento de açúcar – dinâmica que se torna ainda mais preocupante quando consideramos que a janela de exportação indiana costuma se encerrar em junho, em meio aos impactos das chuvas de monções sobre a logística portuária.

De todo modo, a safra corrente tem apresentado avanço significativo na fabricação da commodity em importantes regiões canavieiras da Índia. Até o final da 1ª quinzena de março, por exemplo, dados da ISMA mostraram que a produção de açúcar em Maharashtra totalizou 9,4 milhões de toneladas, avanço de 68,4% em relação à período equivalente da safra anterior. Em Karnataka, a

fabricação da commodity também tem se mantido em patamares elevados e alcançou 4,1 milhões de toneladas no acumulado da temporada até então, 24,0% acima de 2019/20.

Com isso, a produção acumulada de açúcar na Índia atingiu 25,9 milhões de toneladas no período, aumento safra-a-safra de 19,7%. De maneira geral, os avanços parecem estar ligados à maior umidade de 2020 e aos reservatórios de água abastecidos, o que contribuiu para a irrigação dos canaviais no período pós-monções - quando, sazonalmente, a estiagem se torna predominante no país.

Apesar do cenário otimista, imagens de satélite divulgadas pela ISMA sinalizaram que os canaviais em Uttar Pradesh devem apresentar menor rendimento na temporada corrente. De fato, a fabricação da commodity no estado, considerando o acumulado da safra até a 1ª metade de março, totalizou 8,4 milhões de toneladas, queda de 3,3% frente a período equivalente da safra anterior. Tal retração pode ser ainda maior até o final de 2020/21, devido à ocorrência de pragas nos canaviais, reflexo da maior umidade nas áreas centrais e ao leste do estado.

Para além disso, a menor produção de açúcar também se deve aos incentivos ao avanço da capacidade de destilação de etanol, tanto em Uttar Pradesh, quanto nas demais localidades indianas. Diante deste contexto, reduzimos a estimativa de produção de açúcar no país em 1,1 milhão de toneladas em relação à nossa última publicação, para 31,0 milhões de toneladas (valor branco), volume que já desconsidera a perspectiva de que 1,6 milhão de toneladas da commodity sejam direcionados à destilação de etanol. Com isso, espera-se que a fabricação se situe 13,3% acima da safra anterior.

Direcionando as atenções para a Tailândia, houve poucas alterações nas perspectivas em relação às nossas estimativas de safra de janeiro/21. No entanto, é interessante notar que a melhora climática no país contribuiu para uma recuperação da produção tailandesa ao final do ciclo corrente, o que surpreendeu as expectativas do mercado.

Indicativos recentes apontam que a maior parte das usinas do país já encerraram suas atividades de colheita, com a moagem final tendendo a se posicionar em 66,0 milhões de toneladas. Em meio a esta dinâmica, elevamos para 7,6 milhões de toneladas nossas estimativas para a produção de açúcar no país, aumento de 2,0% em relação à última publicação, mas 10,7% abaixo do volume registrado em 2019/20.

Ainda no continente asiático, cabe citar a dinâmica na China. De modo geral, as perspectivas produtivas para o país confirmaram o contexto de aperto no balanço de O&D global da commodity. Isso porque a produção chinesa tem se posicionado em patamares inferiores aos de 2019/20, contexto que contribuiu para aumento da necessidade de importação de açúcar.

De fato, de acordo com dados da Rede de Informações Agrícolas da China (CASDE), no acumulado da safra até o final de fevereiro/21, a produção chinesa havia alcançado 8,7 milhões de toneladas, representando queda de 1,7% em relação ao volume observado em período equivalente do ano anterior. No entanto, a fabricação segue em linha com as expectativas, e deve superar ligeiramente a temporada anterior até o fim do ciclo 2020/21.

Diante das poucas novidades no campo dos fundamentos, mantivemos nossa projeção para a produção da país em 10,5 milhões de toneladas (valor branco), avanço safra-a-safra de 0,8%

Europa

A perspectiva de déficit produtivo nesta safra também deve permanecer na maior parte do continente europeu. Ao que tudo indica, a redução expressiva na oferta de açúcar na região parece ser resultado, sobretudo, do avanço do vírus amarelo sobre as plantações de beterraba na maior parte da União Europeia e Reino Unido – o que levou, inclusive, à liberação emergencial do uso de neonicotinoides (classe de inseticidas utilizada para o controle de pulgões, transmissores do vírus amarelo) em alguns países do bloco.

Com isso, a Comissão Europeia projeta que a França deixe de ocupar o papel de país líder na produção de açúcar no continente, esta que deve totalizar 3,6 milhões de toneladas na temporada corrente, queda de 30,6% no comparativo com a anterior. O Reino Unido, por sua vez, tende a apresentar a 2ª maior perda produtiva da região em 2020/21, na ordem de 24,5%, para 900 mil toneladas fabricadas.

Com isso, a expectativa é de que a Alemanha passe a assumir o posto de maior produtora do bloco, cuja produção estimada é de 4,1 milhões de toneladas, diminuição anual de 5,2%. Em vista desse cenário, reduzimos nossas estimativas de fabricação para a União Europeia e Reino Unido frente à última publicação, em 1,6%, para 15,4 milhões de toneladas (valor branco) - volume que representa queda de 5,3% em relação à 2019/20.

Américas

Ao direcionar as atenções para a América do Norte, as sinalizações têm se mantido positivas em relação à produção de açúcar para a safra 2020/21 (out-set). Nos Estados Unidos, em especial, o USDA tem revisado para cima sua estimativa de fabricação da commodity, em meio à maior taxa de extração de açúcar observada em importantes estados produtores. Tal perspectiva, portanto, nos levou a revisar positivamente nossas previsões para o país, em 198 mil toneladas, para 8,5 milhões de toneladas, representando aumento de 16,8% no comparativo safra-a-safra.

No México, entretanto, indicações apontaram para relativa perda de potencial produtivo nos canaviais do país, o que pode levar a uma diminuição na fabricação de açúcar em relação ao inicialmente esperado. Ainda assim, o contexto parece continuar mais positivo em relação à última safra e a expectativa é de que a produção apresente aumento no comparativo com 2019/20, ciclo marcado por intenso déficit hídrico. Por isso, reduzimos nossas projeções para a produção do país em 3,3%, para 5,9 milhões de toneladas - representando avanço safra-a-safra de 9,2%.

De forma similar aos players anteriormente apresentados, o Centro-Sul do Brasil deve continuar a ofertar quantidade significativa de açúcar ao mercado internacional. Embora a falta de chuvas tenha prejudicado o potencial produtivo dos canaviais da região, espera-se que a fabricação da commodity permaneça sendo estimulada pelo elevado mix açucareiro, tal como comentado de maneira mais aprofundada em nossa 2ª revisão da estimativa de safra para a região em 2021/22 (abr-mar).

Desse modo, estimamos que a produção pelo cinturão canavieiro no ciclo internacional de 2020/21 (out-set) atinja 36,0 milhões de toneladas (tel quel), avanço de 900 mil toneladas frente à nossa publicação de janeiro, mas queda de 2,7% em relação ao observado na safra anterior.

Para a região Norte e Nordeste do Brasil, pouco se alterou em relação ao apresentado em janeiro/21. Desde o início da safra corrente, chuvas abaixo da média nas principais regiões canavieiras têm contribuído para um cenário de perda de potencial produtivo em grande parte das lavouras da região. No entanto, parece provável que o impacto da estiagem ainda seja mitigado pelas chuvas expressivas durante o desenvolvimento vegetativo dos canaviais, em meados de 2020 - análise mais detalhada pode ser encontrada em nossa revisão da estimativa para a safra 2020/21 (set-ago) no NNE.

Com isso, aumentamos em 3,4% nossa previsão para a produção na safra 2020/21 (out-set) no NNE em relação ao nosso último relatório, para 3,0 milhões de toneladas (tel quel), 4,1% acima da safra 2019/20.

Oceania

Na Austrália, a temporada 2020/21 (jun-jul) foi marcada por bom ritmo de produção. Ao que tudo indica, essa dinâmica parece ser resultado de chuvas significativas, principalmente sobre a região norte de Queensland (principal área produtora), favorecendo o bom desenvolvimento dos canaviais. Nesse sentido, dados da ASMC mostram que cerca de 4,2 milhões de toneladas de açúcar foram produzidos pelo país entre junho e dezembro do ano passado, volume pouco abaixo do observado em 2019/20, na ordem de 0,7%.

Direcionando as atenções para a próxima safra, o bom patamar de preços no mercado internacional se mostra como fator de estímulo à produção de açúcar pelo país. Ademais, a manutenção das previsões de chuvas acima da normalidade em Queensland tende a favorecer a fabricação da commodity, a qual deve alcançar 4,5 milhões de toneladas em 2021/22, segundo estimativas do Departamento de Agricultura da Austrália.

Considerando essas projeções, elevamos de 4,3 para 4,4 milhões de toneladas nossa previsão para a produção de açúcar no país na temporada internacional de 2020/21 (out-set), volume 2,7% acima do observado em 2019/20. No entanto, o clima continuará atuando como fator de atenção, já que a má distribuição das chuvas sobre Queensland ainda pode limitar a produtividade dos canaviais.

Saldo, demanda e estoques

A intensificação do déficit produtivo na Europa e menor fabricação na Índia do que o inicialmente esperado são contrabalanceados pelos indicativos mais favoráveis ao potencial produtivo em outros players, sobretudo Brasil. Embora o cenário de aperto no balanço de O&D global de açúcar se mantenha, estimativas da StoneX apontam para relativo alívio nesta conjuntura. Em suma, aumentamos em 0,1% a fabricação global da commodity esperada em 2020/21, para 183,7 milhões de toneladas, apresentando crescimento safra-a-safra de 0,3%.

Apesar da continuidade da pandemia do novo coronavírus ainda levantar incertezas em relação à retomada da economia global, a procura por açúcar tem se mostrado resiliente e deve se manter sustentada. Desse modo, esperamos que a demanda pela commodity permaneça firme, de forma que mantivemos inalteradas nossas estimativas frente à revisão de janeiro/21, em 186,9 milhões de toneladas, 0,7% acima do volume de açúcar consumido em 2019/20.

De fato, a dinâmica apresentada é corroborada ao observar a movimentação do diferencial Londres-Nova York, indicador usado como proxy da margem de refino e que sinaliza se o ambiente está construtivo para a compra do açúcar bruto, para posterior revenda da variedade branca. Tal indicador tem se posicionado em patamares elevados, consolidando-se acima de US$ 100,0/t em março, sinalizando maior procura pela commodity no mercado externo.

Ainda que a demanda tenda a continuar firme, o avanço na produção em alguns players nos fez reduzir para 3,2 milhões de toneladas as expectativas em relação ao déficit global de açúcar. Esse volume é 100,0 mil toneladas inferior à publicação de janeiro/21 e 700,0 mil toneladas maior do observado na temporada anterior.

De modo geral, tal dinâmica já vinha sendo evidenciada pelo spread entre as telas mais próximas na ICE/NY. Após alcançar um pico no dia 22 de fevereiro, a inversão do diferencial K1-N1 apresentou desvalorização de 60 pontos até a última sexta-feira (26), para US¢ 0,17/lb. De maneira similar, o spread N1-V1 também apresentou perda de 39 pontos no período, para US¢ 0,05/lb. Esse contexto indica que, apesar da continuidade da escassez de açúcar, o balanço de O&D se mostra relativamente mais confortável do que o observado até então.

Com isso, esperamos que os estoques se posicionem em 74,2 milhões de toneladas ao fim de 2020/21, levando a relação estoque/uso para 39,7%, a menor desde a safra 2016/17, situandose 2,0 p.p. abaixo da de 2019/20.

Autoras:

- Marina Malzoni | Analista de Inteligência de Mercado StoneX

- Rafaela Souza | Analista de Inteligência de Mercado StoneX

Fonte: StoneX

◄ Leia outras notícias