Cafeicultura brasileira movimenta US$ 493 milhões em defensivos agrícolas e área tratada alcança 35,2 milhões de hectares em 2024-25

Investimentos em defensivos agrícolas na cafeicultura chegam a US$ 493 milhões

Publicado em: 05/08/2025 às 11:50hs

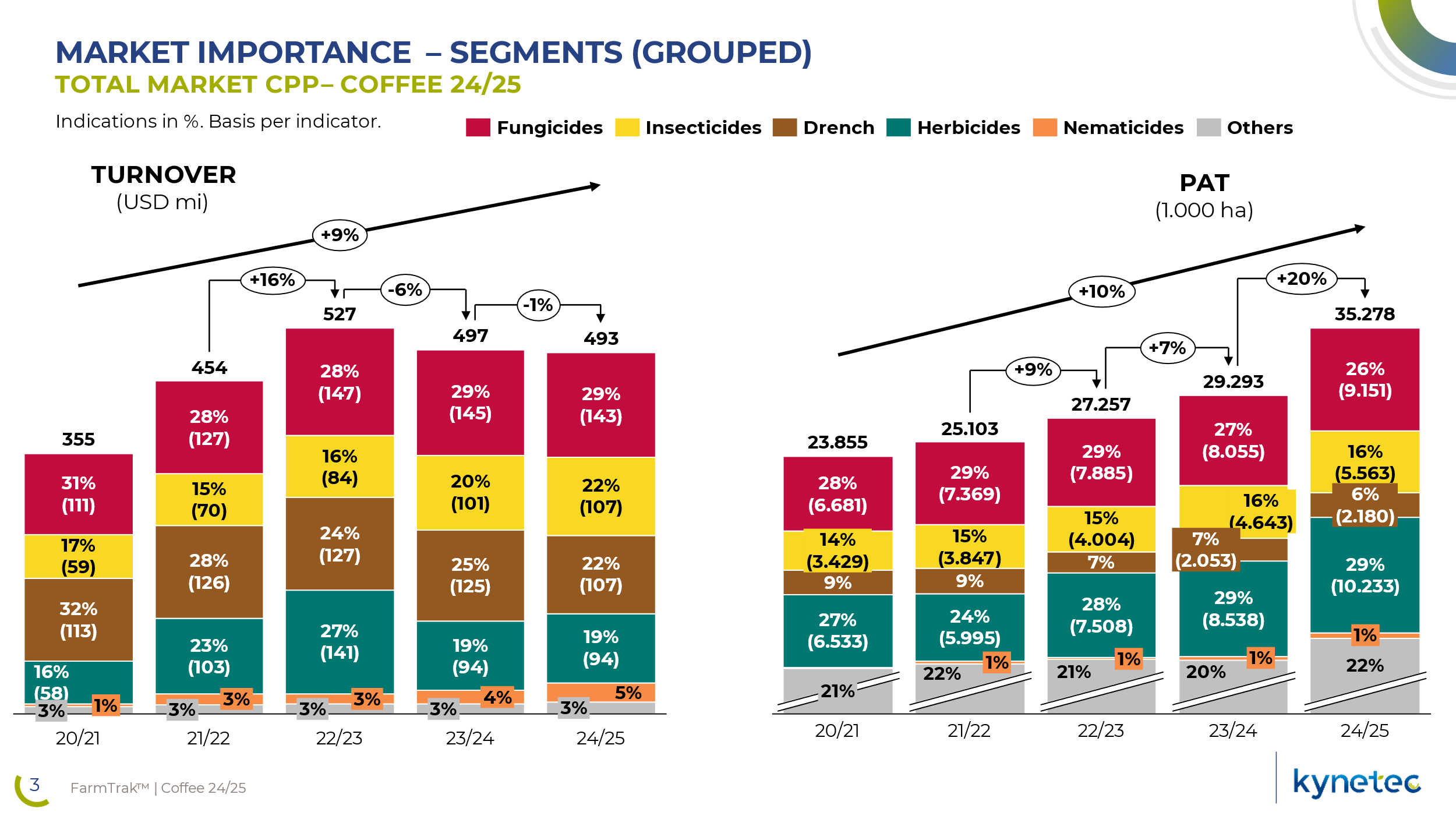

A cafeicultura brasileira movimentou US$ 493 milhões em defensivos agrícolas na safra 2024-25, apresentando uma leve queda de 1% em relação à temporada anterior. Esse resultado reflete principalmente um aumento de 20% na intensidade dos tratamentos para proteger o cultivo, segundo o levantamento FarmTrak Café, realizado pela consultoria Kynetec Brasil.

Apesar do crescimento no volume de tratamentos, o valor total foi impactado por uma queda de 10% nos preços dos insumos, aliada a uma desvalorização cambial também próxima de 10%, o que limitou o giro financeiro da atividade.

Área potencial tratada atinge 35,2 milhões de hectares

A área potencial tratada (PAT), indicador que mede o número médio de aplicações de defensivos, atingiu 35,2 milhões de hectares na temporada. Esse aumento expressivo demonstra a intensificação do uso de tecnologias de proteção, motivada por pressões crescentes de pragas, doenças fúngicas e nematoides, além da necessidade de controle de plantas invasoras.

Entre os principais desafios para os cafeicultores estão pragas como a broca-do-café e doenças como a ferrugem e a cercospora, além de plantas invasoras como trapoeraba, buva, capim-pé-de-galinha e corda-de-viola, explica Cristiano Limberger, especialista da Kynetec.

Fungicidas foliares lideram mercado, com US$ 143 milhões em vendas

Os fungicidas foliares permanecem como a principal categoria de defensivos na cafeicultura, com vendas que somaram US$ 143 milhões nesta safra, praticamente estáveis em relação aos US$ 145 milhões do ano anterior. Dentre eles, os fungicidas “stroby mix” representaram 36% do total, seguidos pelos cúpricos (25%), produtos para tratamento de florada (21%), fungicidas “premium” (12%) e complementos para controle de ferrugem (4%).

Produtos aplicados no solo somam US$ 107 milhões

A segunda categoria mais representativa é a de produtos aplicados no solo, conhecidos como “solo/drench”, que totalizaram US$ 107 milhões, correspondendo a 22% do mercado total. Este valor representa uma queda de três pontos percentuais em relação à safra 2023-24.

Dentro desse segmento, o subgrupo “drench fungicida + inseticida” aumentou sua adoção de 55% para 58%, representando 71% do volume total, ou cerca de US$ 76 milhões. Isoladamente, os “drench-inseticidas” e “drench-fungicidas” corresponderam a 26% (US$ 28 milhões) e 3% (US$ 3,28 milhões), respectivamente.

Inseticidas foliares crescem 6%, movimentando US$ 106 milhões

Os inseticidas foliares foram a terceira categoria em valor, com um crescimento de 6% frente à safra anterior, alcançando US$ 106 milhões, ou 20% do mercado total. A área cultivada que utiliza esses produtos aumentou significativamente, passando de 32% para 43%, o que justifica a elevação nas vendas.

Herbicidas mantêm participação, mas glifosato apresenta queda

Os herbicidas representaram 19% do mercado, com vendas na casa dos US$ 94 milhões, mantendo o mesmo percentual da temporada anterior. No entanto, os glifosatos, que tradicionalmente lideram o segmento, tiveram queda em participação de 45% para 37%, e redução no valor comercializado, de US$ 42 milhões para US$ 35 milhões.

Outros subsegmentos como pré-emergentes (que cresceram de 24% para 31%), folhas largas (19%) e graminicidas (13%) complementam a participação dos herbicidas.

Nematicidas específicos crescem 40% em valor e 7 pontos em adoção

Os nematicidas tiveram forte crescimento, tanto em valor — com alta de 40%, alcançando US$ 26 milhões (5% do total de defensivos) — quanto em adoção, que subiu de 8% para 15%. Outros defensivos, incluindo adjuvantes, óleos, redutores de pH e reguladores de crescimento, representaram 3% do mercado, totalizando US$ 17 milhões.

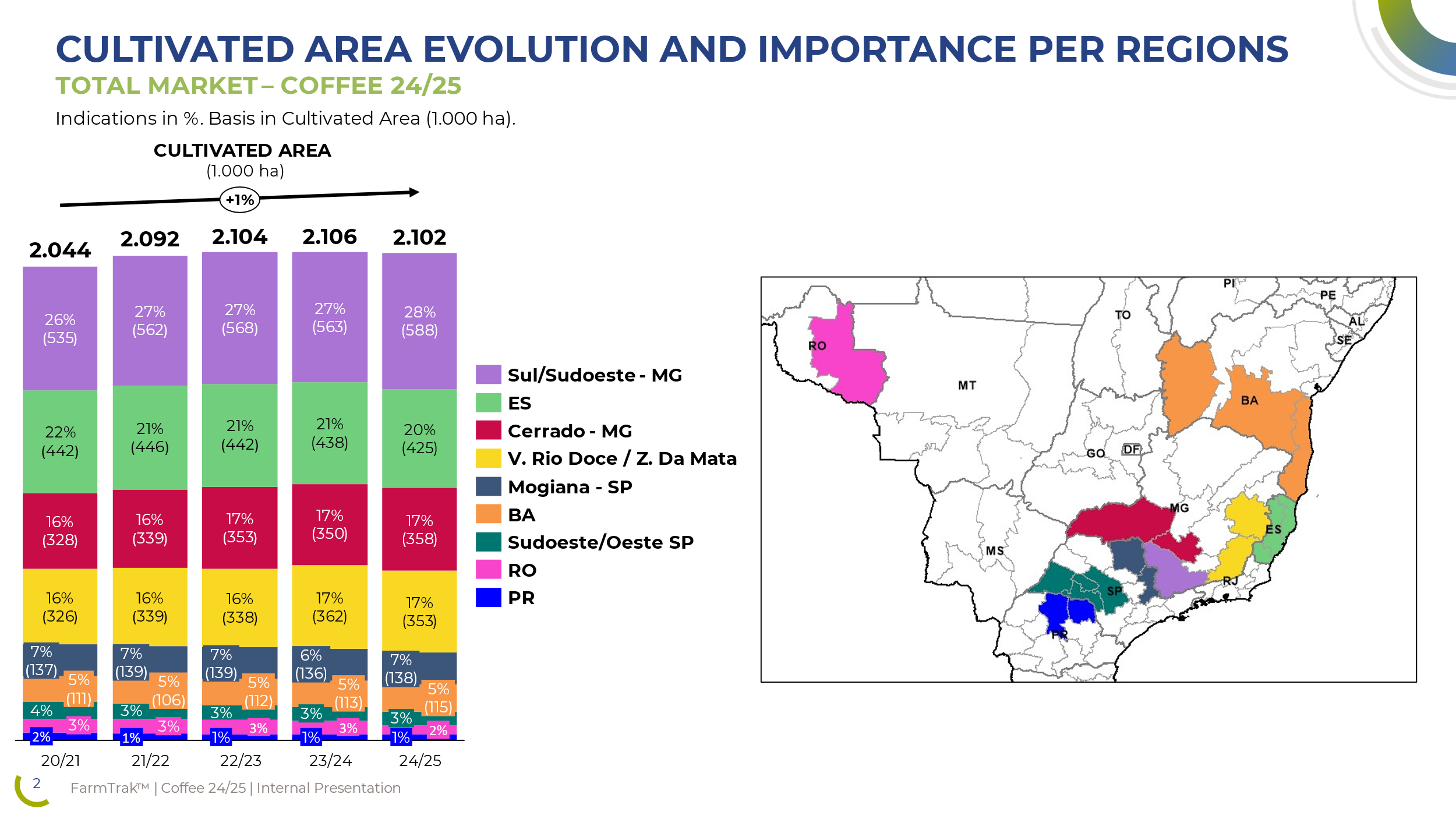

Área cultivada com café permanece estável em 2,1 milhões de hectares

A área cultivada com café no Brasil foi estimada em 2,1 milhões de hectares, número estável em comparação com a safra 2023-24, conforme levantamento da Kynetec.

A variedade arábica domina a produção, representando 83% da área, enquanto o grupo robusta/conilon corresponde a 17%.

Principais regiões produtoras e distribuição da área

O Sul de Minas Gerais mantém-se como o maior polo produtivo, com 28% da área total, somando 588 mil hectares em 2024-25. Outras regiões relevantes são:

- Espírito Santo: 20% da área

- Cerrado Mineiro: 17%

- Vale do Rio Doce e Zona da Mata de Minas Gerais: 17% (cada)

- São Paulo: 10%

As regiões de Roraima, Bahia e Paraná, juntas, respondem por 7% da área cultivada.

Metodologia do levantamento

O FarmTrak Café 2024-25 é resultado de mais de 1.100 entrevistas realizadas com cafeicultores das principais regiões produtoras do país, fornecendo um panorama detalhado do uso de defensivos e da estrutura produtiva do setor para a temporada atual.

Fonte: Portal do Agronegócio

◄ Leia outras notíciasNotícias relacionadas

27/07/2026

- Adubos e Fertilizantes

27/07/2026

- Adubos e Fertilizantes

Fertilizantes: ureia acumula alta de 14% nos portos brasileiros e tensão no Oriente Médio acende alerta para a próxima safra

27/07/2026

- Internacional

27/07/2026

- Internacional

Petróleo despenca quase 7% após trégua entre EUA e Irã aliviar tensão no Golfo Pérsico

27/07/2026

- Análise de Mercado

27/07/2026

- Análise de Mercado