XP Investimentos: Usinas sucroalcooleiras, apesar de incertezas, o pior já passou safras enfrentando dificuldades, em janeiro e fevereiro deste ano tínhamos uma boa perspectiva para o setor

Entretanto, em março e abril, estávamos em um cenário completamente diferente, em que pairavam muitas incertezas, tanto na dinâmica de preços como na parte agrícola e, à luz do que tínhamos disponível, elaboramos o relatório “Nem tudo é doce para as usinas de açúcar e álcool”

Publicado em: 29/10/2020 às 10:00hs

Agora, passados mais de sete meses desde o início da pandemia, podemos dizer que o setor conseguiu passar pelo pior e temos uma perspectiva neutra.

De um lado, há os preços favoráveis de ambas as commodities – etanol e açúcar – fato raramente observado nos últimos anos. Por outro lado, este fator positivo pode ser influenciado negativamente pelo clima seco desta safra. No presente relatório, abordaremos estes temas.

Primeiramente, vamos contextualizar os últimos meses e mostrar porque tínhamos uma visão mais negativa em março e abril, bem como a razão pela qual esta visão mudou mais recentemente.

Cenário atual

Etanol

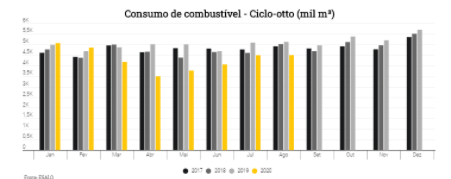

No gráfico abaixo, mostramos o consumo do Ciclo-otto, ou seja, o consumo combinado de etanol e gasolina (em mil metros cúbicos).

Como amplamente divulgado, em função das medidas de isolamento social, as pessoas reduziram sua circulação e, por consequência, o consumo de combustíveis. Ou seja, a demanda caiu, elevando a oferta.

Em março, houve uma queda de consumo de 14,2% em relação ao mesmo mês de 2019; em abril, esta redução foi de 31,3%; e em maio, de 25%. Mesmo que em junho, julho e agosto a magnitude de queda tenha sido inferior a março, no acumulado do ano, ainda apresentamos uma contração de 12,8%.

Ainda na dinâmica de combustíveis, os preços de etanol reagiram a este excesso de oferta, principalmente em março e abril, meses em que as usinas ainda tinham incertezas quanto ao seu mix de produção (que pode ser mais açucareiro ou com maior participação de etanol).

No gráfico abaixo, apresentamos os preços do etanol (em reais por metro cúbico) das safras 2018/2019 a 2020/2021, destacando que os preços da safra passada (em cinza) atingiram recordes históricos.

Vocês devem estar se perguntando: mas por que os preços do etanol voltaram a subir se o consumo ainda está muito abaixo do ano anterior?

A resposta desta pergunta está atrelada ao câmbio, que foi um dos principais protagonistas desta safra. Com a depreciação cambial, tivemos três efeitos:

Aumento do preço do açúcar em reais.

Aumento no preço da gasolina.

Efeito negativo do aumento da dívida em dólar das usinas, com efeito caixa e não-caixa.

Entretanto, este último tem efeito limitado para as usinas que possuem alto percentual da dívida em dólar, que pode ser amortecido pela maior geração de caixa deste ano.

Açúcar

No gráfico abaixo, apresentamos o preço do açúcar (em reais por tonelada).

Notamos que, mesmo com uma queda acentuada de preço em fevereiro de 2020, os preços se sustentaram acima do que observamos nas últimas duas safras. Além disso, a cotação atual aproxima-se das máximas históricas. O preço acima dos R$ 1.300/tonelada é muito positivo para o setor, remunerando melhor as usinas.

Com o avanço dos preços do açúcar, as usinas adotaram um mix mais açucareiro, o que contribuiu para a menor oferta de etanol e manutenção de preços mais elevados do combustível a partir de julho.

Ainda sobre o açúcar, também destacamos que, apesar do preço elevado no spot do adoçante, o preço dos contratos futuros também está positivo para o setor. Isso contribui para que as usinas avancem nas fixações de preços, garantindo uma geração de caixa saudável e previsível para os próximos anos.

Entretanto, destacamos que, para avançar em fixações, as usinas precisam de linhas de crédito e, portanto, algumas empresas com qualidade de crédito um pouco inferior não conseguem ter um alto percentual fixado e, se o tem, tende a ser para horizontes menores.

Por fim, outro fator que auxiliou o setor aqui no Brasil foi que o preço do açúcar – em USD cents por libra peso – não está em um patamar tão elevado (como pode ser visto no gráfico abaixo).

Apesar do Brasil acrescentar quase 5 milhões de toneladas de açúcar a mais nesta safra, mesmo com uma retração no consumo mundial, a Tailândia e a União Europeia reduzirão a produção, e a China está aumentando sua compra para fortalecer o estoque local. Assim, o patamar de preço de açúcar não incentiva o aumento de produção de outros países no curto prazo, em função do custo de produção.

Nossa visão

Em suma, por todos os fatores mencionados acima, temos uma perspectiva positiva para o setor no curto-médio prazo no que tange a preços.

O fator de atenção do setor neste curto-médio prazo está na produção de cana, a matéria-prima do setor. Os primeiros meses deste ano, principalmente no estado de São Paulo, apresentaram um índice pluviométrico abaixo da média e ficou praticamente sem chuva de março a maio, registrando-se chuvas apenas em junho.

O ponto alto das chuvas ocorre no verão, principalmente entre janeiro e março. Então, teremos esta questão para monitorar nos próximos meses e o ponto de mitigação a este fato está na dinâmica de preços, acima exposta.

A visão sobre as principais usinas que acompanhamos do setor varia, principalmente em relação a riscos de refinanciamento, mas em geral as perspectivas do setor devem ser positivas para o potencial de geração de caixa nesta safra.

Sendo assim, o setor apresenta uma boa alternativa para diversificação de carteira através do crédito privado, uma vez que pode possibilitar ativos com bons retornos, dados os riscos naturalmente mais altos do setor (commodity agrícola), porém com boas perspectivas de curto a médio prazos.

Fonte: XP Investimentos

◄ Leia outras notícias